Minimalus atlyginimas, dar žinomas kaip minimalioji mėnesinė alga (MMA) arba tiesiog minimali alga – tai pinigine suma įvertintas bei vyriausybės nustatytas dydis, kuris apibrėžia, kokią mažiausią sumą darbdavys gali mokėti darbuotojui už jo mėnesio darbą, dirbant pilną (be viršvalandžių) darbo etatą (Lietuvoje – 40 val. per savaitę).

Reiktų nepamiršti, kad šis dydis apibrėžia tik sutartinę algą, kuri taip pat žinoma kaip darbo užmokestis „ant popieriaus“, nuo kurio dar nuskaitoma gyventojų pajamų mokestis, PSD bei pensijų ir socialinis draudimas.

Minimalus atlyginimas Lietuvoje

Minimalus atlyginimas 2021 – 642 EUR (taikomas nuo 2021 01 01 – 2021 12 31)

Nuo 2017 metų liepos 1 d., įsigaliojus naujajam darbo kodeksui, minimalus darbo užmokestis gali būti taikomas tik nekvalifikuotam darbui (t.y., kuriam netaikomi jokie specialūs kvalifikaciniai reikalavimai).

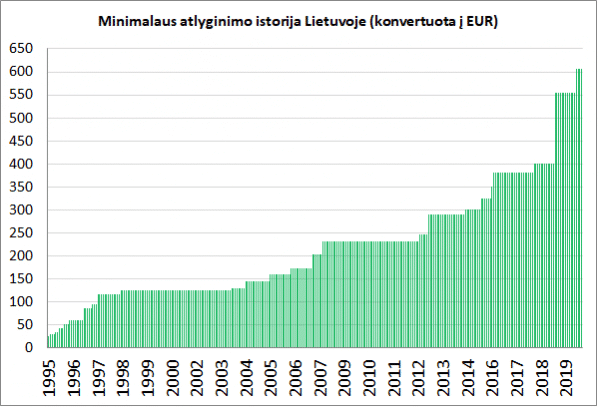

Minimalios algos pasikeitimų istorija:

- 642 EUR, nuo 2021 01 01

- 607 EUR, nuo 2020 01 01

- 555 EUR, nuo 2019 01 01 (pagal senesnę mokesčių sistemą prilygtų 430 EUR)

- 400 EUR, nuo 2018 01 01

- 380 EUR, nuo 2016 07 01

- 350 EUR, nuo 2016 01 01

- 325 EUR, nuo 2015 07 01

- 1035 Lt (300 EUR), nuo 2014 10 01

- 1000 Lt (289,6 EUR), nuo 2013 01 01

- 850 Lt (246,2 EUR), nuo 2012 08 01

- 800 Lt (231,7 EUR), nuo 2008 01 01

- 700 Lt (202,7 EUR), nuo 2007 07 01

- 600 Lt (173,8 EUR), nuo 2006 07 01

Kadangi 2019 metais vykdoma sąlyginai esminė mokesčių pertvarka, po kurios didėja „popierinis“ atlyginimas, atitinkamai didėjo ir minimalus užmokestis, kuris siekia 555 EUR (kas prilygsta 430 EUR pagal iki 2019 pradžios galiojusią mokesčių sistemą). Kol kas dar nėra apibrėžta kiek ribinis užmokestis turėtų didėti 2020 metais, tačiau sparčiai augant vidutiniam darbo užmokesčiui – pats didinimas, greičiausiai, neišvengiamas.

Minimalaus darbo užmokesčio (bruto) istorija Lietuvoje

Minimalus atlyginimas į rankas

Kaip jau minėjome, minimalus darbo užmokestis – tai „alga ant popieriaus“, o tuo tarpu „atlyginimas į rankas“ arba realiai žmogaus gaunamas atlyginimas visuomet yra mažesnis, nes nuo jo nuskaitomi mokesčiai (pajamų mokestis, sveikatos draudimas, bei pensijų ir socialinis draudimas).

Kokią konkrečiai sumą „į rankas“ gaus asmuo uždirbantis minimalią algą, priklauso nuo to, koks NPD (neapmokestinamų pajamų dydis) jam yra taikomas. Taikomas NPD savo ruožtu priklauso ne tik nuo darbo užmokesčio dydžio, bet ir nuo nedarbingumo grupių, pensijos kaupimo varianto. Pavyzdžiui nuo 2021 metų pradžios, asmuo uždirbantis minimalią 642 EUR mėnesinę algą, neturintis specialių nedarbingumo grupių, taip pat nekaupiantis pensijų fonde, atskaičius mokesčius gaus 468,41 EUR „į rankas“.

Minimalus valandinis atlyginimas

Minimalus valandinis atlygis Lietuvoje – 3,93 EUR (galioja nuo 2020 01 01).

Ankstesni valandiniai dydžiai:

- 3,93 EUR, nuo 2021 01 01

- 3,72 EUR, nuo 2020 01 01

- 3,39 EUR, nuo 2019 01 01

- 2,45 EUR, nuo 2018 01 01

- 2,32 EUR, nuo 2016 07 01

- 2,13 EUR, nuo 2016 01 01

- 1,97 EUR, nuo 2015 07 01

- 6,27 Lt (1,82 EUR), nuo 2014 10 01